【摘要】2020年6月17日,上海市人民政府发布了《上海市市属国有企业违规经营投资责任追究实施办法(试行)》(沪府办〔2020〕40号)(以下简称“上海国企违规追责办法”)。本文将对前述文件的内容亮点进行介绍,并根据重点条款的解读对上海市市属国有企业违规经营投资行为责任追究的主要事项进行分析,进而让读者对上海国有资产监管和违规责任追究体系建设的概要有一个初步的了解。

【关键词】 国有企业 合规 违规经营投资

一、适用主体

根据《上海国企违规追责办法》第二条的规定:“本办法适用于上海市政府履行出资人职责的机构直接出资或者监管的国有及国有控股企业(含国有实际控制,以下称‘市属国有企业’)及其下属各级全资企业、控股企业或分支机构(以下称‘子企业’)。市属国有企业及其下属子企业统称为企业”。

“国有企业”的概念在社会生活的方方面面被提及,但是在现行法律框架下,法律和行政法规层面并没有对其有一个明确的界定。尽管在各类部门规章、规范性文件中出于统计或监管等目的,对“国有企业”的关联概念有所涉及,但实践中并没有统一的标准。

我们可以关注到,财政部和国家统计局分别曾发文《财政部关于国有企业认定问题有关意见的函》(财企函〔2003〕9号)及《国家统计局关于对国有公司企业认定意见的函》(国统函〔2003〕44号),从不同目的的角度对“国有企业”进行了认定。其中,在“国统函〔2003〕44号”文中,将国有企业从广义和狭义角度对国有企业进行了三个层次的划分,即纯国有企业(包括国有独资企业、国有独资公司、国有联营企业)、国有控股企业(包括国有绝对控股和国有相对控股、国有协议控制)和国有参股企业。从狭义角度,“国有企业”仅指纯国有企业。

2016年6月24日,国务院国有资产监督管理委员会和财政部发文《企业国有资产交易监督管理办法》(国资委令、财政部令第32号,以下简称“32号令”),其第四条对“国有及国有控股、国有实际控制企业”进行了更为详细的规定。因32号令想由国务院国资委和财政部以部令形式发布,从法律位阶上更高,且发布时间更新,当前法律实践中,一般以32号令的标准界定“国有企业”及其相关分类。根据其定义,“国有企业”分为国有独资企业(公司)、国有全资企业、国有控股企业、国有实际控制企业。

尽管32号令下国有企业的界定外延更广,但是当前法律实践中仍有一些问题亟待被解决,例如“国有全资企业”的概念、与国有独资公司(企业)的区别等,存在一定的讨论空间。此外,国务院国资委官网上也有人提出相关的疑问,国资委官网也进行了答复(答复时间2018年8月6日)称目前没有文件对国有全资企业的概念作出解释。但鉴于本文的篇幅,再此就不做进一步的展开和讨论。

在《上海国企违规追责办法》中,明确为上海市属国有企业及其子企业。

二、追究对象

根据《上海国企违规追责办法》第三条的规定,“违规经营投资责任追究”的对象是指“违反规定,未履行或未正确履行职责,在经营投资中造成国有资产损失或其他不良后果,经调查核实和责任认定,对相关责任人进行处理的工作”的企业管理人员。

在该第三条第二款对“规定”进行了定义,即:“前款所称规定,包括法律法规、国有资产监管规章制度和企业内部管理规定等。”。2018年11月2日,国务院国资委发文《中央企业合规管理指引(试行)》(国资发法规〔2018〕106号),随后同年12月28日,上海国资委发文《上海市国资委监管企业合规管理指引(试行)》(沪国资委法规﹝2018﹞464号)并于2019年2月1日施行,对国有企业“合规”进行了定义,即“合规,是指企业及其员工的经营管理行为符合法律法规、监管规定、行业准则和企业章程、规章制度以及国际条约、规则等要求”,比较上海市文件对“合规”和“违反规定”的定义,可见“合规”的要求还明确包括了行业准则、国际条约、规则等内容。但需要指出的是,《上海国企违规追责办法》也仅是做列举式界定,并未存在实践情况。

三、责任追究范围及比较

《上海国企违规追责办法》在2018年8月国务院国资委的《中央企业违规经营投资责任追究实施办法(试行)》(国务院国有资产监督管理委员会令第37号)(以下简称“37号令”)的基础上对责任追究的范围进行了调整和增加,分别从集团管控方面、风险管理方面、购销管理方面、工程承包与建设方面、资金管理方面、转让产权、上市公司股权和资产方面、固定资产投资方面、投资并购方面、改组改制方面、境外经营投资方面、金融业务方面、实物资产管理方面对追究违规责任的情况进行了规定。下文中将对37号令与《上海国企违规追责办法》的前述相关方面内容进行比较。

(一)集团管控方面的变化

《上海国企违规追责办法》对于37号令中集团管控方面的追责情形进行了补充和修改。一是将“重大影响”调整为“严重不良后果”,二是对于整改工作的要求进行了明确。具体如下表:

(二)风险管控方面的变化

《上海国企违规追责办法》对于37号令中风险管控方面的追责情形进行了完善。具体如下表:

(三)购销管理方面的变化

《上海国企违规追责办法》相较于37号令在合同的订立和履行上进行了调整,明确增加了“合同约定存在重大疏漏”的情形,具体如下表:

(四)工程承包与建设方面的变化

《上海国企违规追责办法》相较于37号令明确增加了工程组织管理混乱的追责情形,具体如下表:

(五)资金管理方面的变化

《上海国企违规追责办法》增加“违反规定开展外汇或金融衍生品业务”的追责情形,具体如下表:

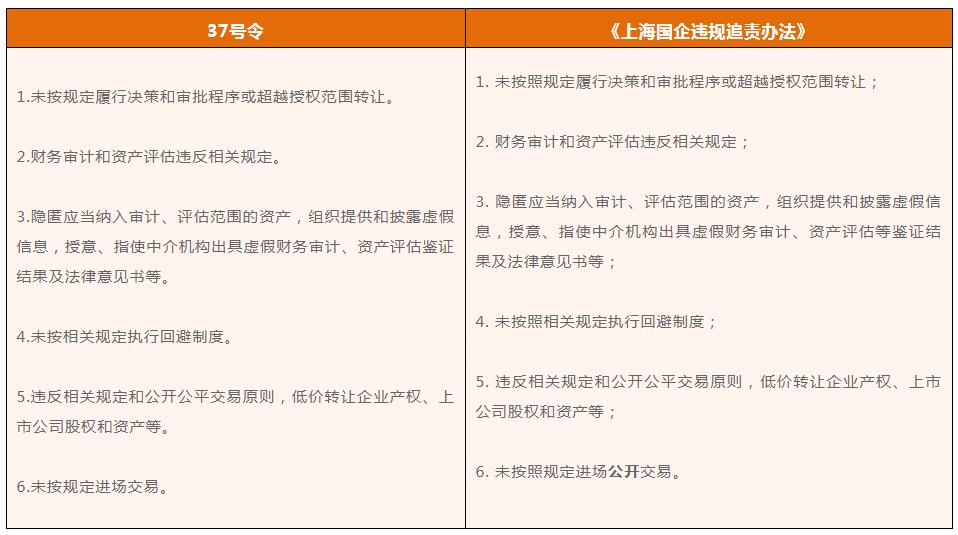

《上海国企违规追责办法》相较于37号令对进场交易增加了“公开”的限制条件,具体如下表:

(七)固定资产投资方面的变化

《上海国企违规追责办法》相较于37号令增加了“以违反商业实质性目的或以明显不公允的价格购置固定资产”的追责情形,且将“列入负面清单的投资项目”改为“禁止类、限制类固定资产投资项目”,具体如下表:

(八)投资并购方面的变化

《上海国企违规追责办法》相较于37号令增加了可行性研究分析相关的责任追究规定;在第三款中增加了投资并购过程中未按照规定对其报告履行审查职责且存在重大过失的追责情形;第九款中增加投资参股后无正当理由承担额外股东义务的追责情形;在第十款中将“列入负面清单的投资项目”修改为“禁止类、限制类投资项目”,具体如下表:

(九)改组改制方面的变化

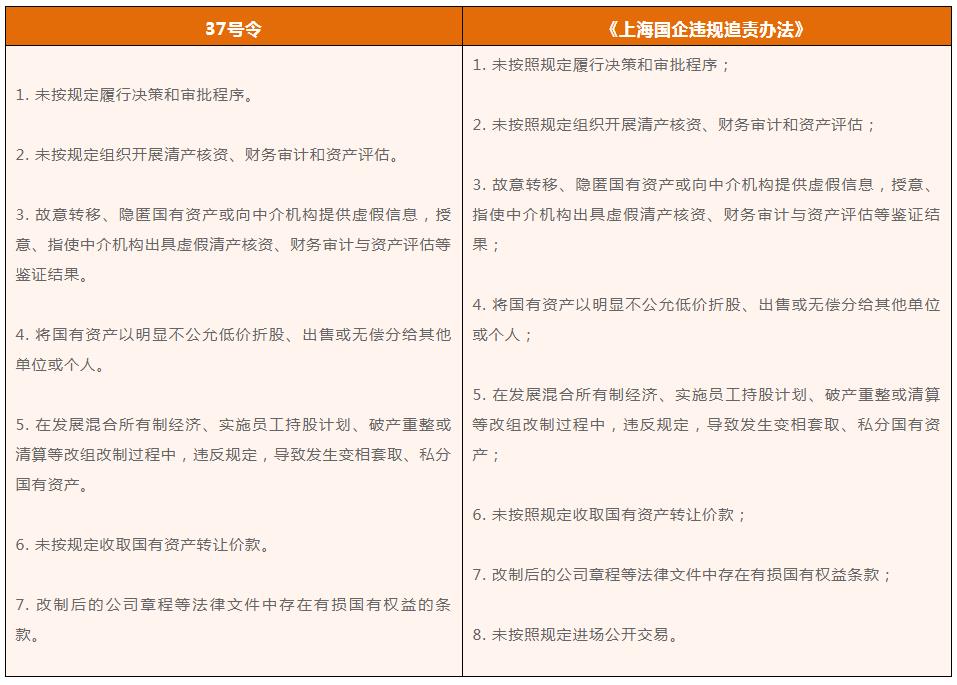

《上海国企违规追责办法》相较于37号令增加了“未按照规定进场公开交易”的责任追究情形,具体如下表:

(十)境外经营投资方面的变化

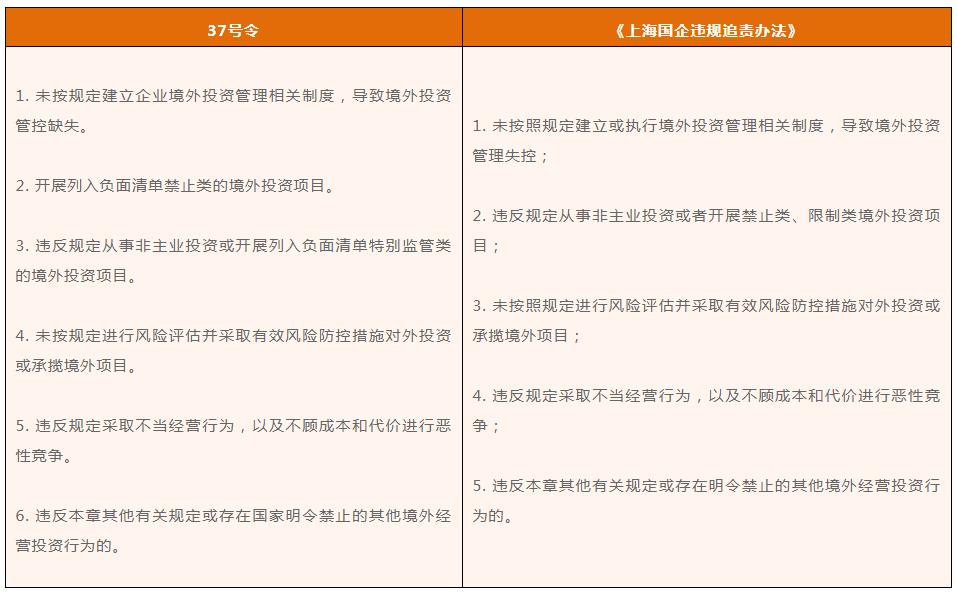

《上海国企违规追责办法》相较于37号令的变化,具体如下表:

(十一)新增金融业务方面的责任追究情形

《上海国企违规追责办法》相较于37号令新增关于金融业务方面的责任追究情形:

1.未取得金融许可资质或超越范围从事金融业务;

2.违反规定或超越授权范围开展金融业务;

3.隐匿或转移不良资产(贷款);

4.利用内幕交易输送利益,或泄露内幕信息致使市场异常波动等。

(十二)新增实物资产管理方面的责任追究情形

《上海国企违规追责办法》相较于37号令新增关于实物资产管理方面的责任追究情形:

1.对房屋建筑物、机器设备、运输设备、原材料、在产品、产成品等实物资产保管不当、维护不善,造成非正常毁损、报废或丢失、被盗的;

2.将资产以明显不合理低价出租、承包经营或进行其他处置,或未履行管理职责导致租金收缴不及时、被承租人擅自转租或破坏等。

四、其 他

《上海国企违规追责办法》相较于37号令还进行了其他相关细化和大面积的补充和修改。在37号令的基础上,明确并优化了责任追究的基本概念、适用范围、追责原则、追究范围、处理方式、定损方法、分类标准、定责规则、职责分工、工作机制、工作程序与实施要求。

五、结 语

《上海国企违规追责办法》的实施明确落实了《国务院办公厅关于建立国有企业违规经营投资责任追究制度的意见》“在2020年年底前,全面建立覆盖国有企业的违规责任追究工作体系,形成职责明确、流程清晰、规范有序的责任追究工作机制,对相关责任人及时追究问责”的要求。该办法有助于推动上海市属国有企业建立健全相关制度、流程,增强市属国有企业管理人员“有权必有责、用权必担责、滥权必追责”自觉意识和责任约束,以此保证中央和市委、市政府决策部署落实以及区域性国资国企综合改革试验等工作目标的实现。

(作者:王辉 曹一川)